今天聊一个老龄化社会中比医药更重要的事情:护理。

我们先看看美国2022年医疗支出的详细数据:

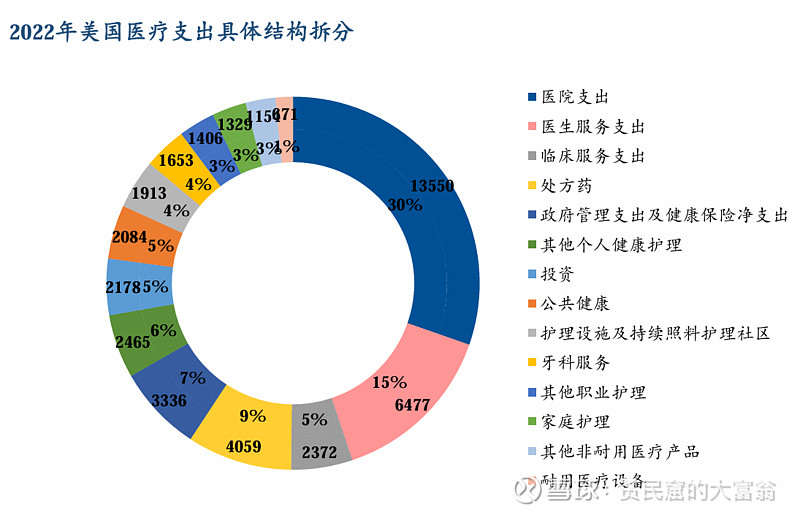

医院支出:占总医疗支出的30%,惠城开荒保洁13825404095约为1.36万亿美元”。

医生服务支出:占15%,约为6477亿美元”。

临床服务支出:占5%,约为2372亿美元”。

处方药支出:占9%,约为4059亿美元”。

政府支出及健康保险净支出:占7%,约为3336亿美元”。

其他个人健康护理支出:占6%,约为2465亿美元”。

把护理支出算出来,长期护理、护理设施和家庭保健保守估计约占13%,已经超过了医药支出。然而,这只是一个粗略的估计,因为护理服务也可能被包含在医院支出或医生服务支出中。

在卫生保健方面,我们长期关注医药,而忽视护理,是因为中国的老人护理主要是靠子女,或者护工的简单护理。

随着经济和社会的发展,未来的护理会更加多元化:医院护理、家庭护理、养老院护理,以及短期的保健护理。

在老龄化增加、慢性病增加、人工费用增加以及独生子女的普及的背景下,护理必将成为一个社会性难题。

根据财新网数据,2015年全国城乡失能、半失能老年人约4063万,在60岁以上人群中占比18.3%。而根据2021年北京大学全球健康发展研究院罗亚楠等学者发表的研究,真正的“海啸”或许在20年内到来:当出生在1962年“婴儿潮”时期的人口迈向80岁,失能老人或将数以亿计。

传统意识中的养老安排就是准备钱,或者靠退休金,压根没有为“护理”留下预算,很多人还准备靠炒股或者收租养老,没有考虑到失能模式下的养老安排。

制度层面的安排是护理险,也就是六险一金,把护理纳入社保体系,但是谁来缴费呢?

在试点区域,护理险一部分来自于医保,现在医保自己已经收支紧张了,另外受制于服务力量缺失和监管漏洞,许多家属直接从医保部门领取现金,并未真正使用到失能照护上。

资金从哪里来?谁来护理?谁来监督?谁来制定标准?

从目前的政策方向看,长期护理险的缴费不走医保的老路,年轻人要缴费,退休人员也要缴费。考虑到以后房子老了,还要给房子养老,老年人那点退休金可能是真不够用。

至于商业保险,尽管现在有很多护理险在卖,但是更多倾向于储蓄险,和增额终身寿很像,能解决钱的问题,护理的资源、标准和服务问题依然没有解决。

这也好理解,护理是非标品,且价格预测很难,没办法做长期的协议。

比如复星保德信推出的福安康健康护理服务,💫福安康住院护理权益:

🎯1+4全家5人共享

🎯每年3天2晚×5次

🎯一对一专业护理

🎯出院接送回家上门

🎯长达6个月护理咨询

🎯6次上门护理

🔅保费要求:单件总保费30万

💡2025.01.01起生效保单享有

我是卖保险的,四年前买保险的,主要是买增额终身寿,主要是考虑理财,想多赚点,或者想留给孩子,后面养老年金和增额终身寿一半对一半,现在找我咨询储蓄险的,80%以上都是考虑买养老年金。

大家都达成了一个共识:我把孩子养大就行了,我先管我自己,花不完的钱再考虑留给孩子。

我很早就说过,快速的深度老龄化是一场社会灾难,现在大家尽管意识开始觉醒,但是可能远远没有为真正的老龄化做好准备。