随着社会人口老龄化及三胎政策开放的影响,家政服务13825404095用户消费需求不断增加,中国家政服务行业作为朝阳产业、民生产业,对于吸纳就业、促进乡村振兴具有重大推动力,发展前景可观。全球新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的《2023-2024年中国家政服务行业发展剖析及行业投资机遇分析报告》数据显示,中国家政行业近年来始终保持高速的增长态势,2022年市场规模为10890亿元,预计2027年有望突破13000亿元。随着消费者需求的多样化与专业化,未来家政服务将向着服务范围逐步扩大、项目更加细分、服务更加专业的方向发展。

一、全球家政服务行业发展现状概述美国家政服务业—金字塔分布日本家政服务业—标准化服务菲律宾家政服务业—劳务输出英国家政服务业—管家式保姆二、中国家政服务行业发展背景分析中国家政服务行业发展历程中国家政服务行业发展背景分析:政策规范中国家政服务行业发展背景分析:购买力提升中国家政服务行业发展背景分析:人口需求中国家政服务行业发展背景分析:资本加持三、中国家政服务行业发展现状分析中国家政行业营收规模占GDP比重变化中国家政服务行业市场规模及预测中国各省及地区家政服务业高质量发展指数分析中国家政服务业从业人员数量中国家政服务业从业人员薪资中国家政服务细分类型占比家政服务用户线上渗透率中国家政服务业主要商业模式中国家政服务业产业链中国家政服务业商业模式优劣对比员工型家政服务业商业模式:B2C直营型平台型家政服务业商业模式:B2C平台型与C2C平台型平台型家政服务业商业模式:混合模式四、中国家政服务行业消费者情况调研中国家政服务消费者画像中国家政服务业获客途径分析中国消费者不使用家政服务的原因中国消费者使用家政服务的频率与形式中国消费者使用家政服务的场景中国消费者月收入与家政服务支出情况中国消费者选择家政服务人员时的考量因素中国O2O家政服务平台用户认知度中国消费者期待O2O家政服务平台改进方向中国消费者使用家政服务的签约情况中国家政服务行业主雇纠纷调查中国消费者对家政服务行业满意度中国消费者未来使用家政服务意愿五、国内外家政服务企业竞争情报案例分析中国家政服务企业竞争情报案例:天鹅到家(企业概况)中国家政服务企业竞争情报案例:天鹅到家(经营模式)中国家政服务企业竞争情报案例:天鹅到家(营收情况)中国家政服务企业竞争情报案例:天鹅到家(舆情分析)中国家政服务企业竞争情报案例:天鹅到家(面临风险)中国家政服务企业竞争情报案例:好慷在家(企业概况)中国家政服务企业竞争情报案例:好慷在家(服务领域)中国家政服务企业竞争情报案例:好慷在家(品牌营销)中国家政服务企业竞争情报案例:好慷在家(融资历史)中国家政服务企业竞争情报案例:好慷在家(舆情分析)中国家政服务企业竞争情报案例:苏宁帮客(企业概况)中国家政服务企业竞争情报案例:苏宁帮客(经营业务)中国家政服务企业竞争情报案例:苏宁帮客(业务模式)中国家政服务企业竞争情报案例:苏宁帮客(企业竞争力)日本家政服务企业竞争情报案例:BEARS(企业概况)日本家政服务企业竞争情报案例:BEARS(服务内容)日本家政服务企业竞争情报案例:BEARS(服务特征)日本家政服务企业竞争情报案例:BEARS(启示意义)美国家政服务企业竞争情报案例:HomeX(企业概况)美国家政服务企业竞争情报案例:HomeX(服务内容)美国家政服务企业竞争情报案例:HomeX(服务价格)美国家政服务企业竞争情报案例:HomeX(数字化运营)六、中国家政服务业问题剖析及负面舆情中国家政服务业仍存在硬伤负面舆情盘点一:保姆虐待瘫痪老人负面舆情盘点二:保姆虐童案负面舆情盘点三:天鹅到家陷育婴师踹打婴儿风波七、中国家政服务业行业趋势中国家政服务行业发展趋势(一)中国家政服务行业发展趋势(二)中国家政服务行业发展趋势(三)中国家政服务行业发展趋势(四)图表:图表1. 1978-2022年中国居民人均可支配收入图表2. 2012-2022年中国出生人口数量图表3. 2012-2022年中国65岁及以上人口数量图表4. 2009-2023年中国家政服务行业投融资金额及其数量图表5. 2012-2022年中国家政行业营收规模占GDP比重图表6. 2015-2027年中国家政服务市场规模和增长率及预测图表7. 2021年中国八大经济区家政服务业高质量发展指数及排名图表8. 2021年家政服务业高质量发展指数排名TOP10省份/地区图表9. 2015-2021年中国家政服务从业人员数量及其增长率图表10. 2015-2022年家政服务业薪资及其增长率图表11. 2015-2021年中国家政服务细分类型占比图表12. 2018-2021年家政服务用户线上渗透率图表13. 2023年中国消费者使用家政服务比例图表14. 2023年中国家政服务消费者情况图表15. 2023年中国消费者接触家政服务人员的途径图表16. 2023年中国消费者不使用家政服务的原因图表17. 2023年中国消费者使用家政服务的频率图表18. 2023年中国消费者需要的家政服务形式图表19.2023年中国消费者使用家政服务的场景图表20. 2023年中国消费者月收入与家政服务支出情况图表21. 2023年中国消费者选择家政服务人员时的考量因素图表22. 2023年中国消费者使用过的O2O家政服务平台图表23. 2023年中国消费者期待O2O家政服务平台改进的方向图表24. 2023年中国消费者使用家政服务的合同签约情况图表25. 2023年中国消费者与家政服务人员的相处关系图表26. 2023年中国家政服务行业主雇纠纷焦点调查图表27. 2023年中国消费者对家政服务行业的满意度调查图表28. 2023年中国消费者认为家政服务行业主要问题图表29. 2023年中国消费者未来使用家政服务的打算图表30. 2018-2020年天鹅到家经营数据图表31. 2023年“天鹅到家”网络口碑图表32. 黑猫投诉平台天鹅到家常见投诉问题分类图表33. 好慷在家的融资历史图表34. 2023年“好慷在家”网络口碑图表35. 黑猫投诉平台好慷在家常见投诉问题分类

本报告研究涉及企业/品牌/案例

天鹅到家,好慷在家,苏宁帮客,BEARS,HomeX

核心观点

市场规模:2027年中国家政服务市场规模有望突破13000亿元

iiMedia Research(艾媒咨询)数据显示,中国家政服务市场规模从2015年的2776亿元上升至2022年的10890亿元,增长近3倍,未来将保持平稳的增长态势,2027年中国家政服务市场规模有望突破13000亿元。随着社会人口老龄化及三胎政策开放的影响,用户消费需求不断增加,中国家政服务行业作为朝阳产业、民生产业,发展前景可观。

用户调研:家庭保洁、日常劳务和家居服务成为首要消费需求,线上化消费趋势明显

iiMedia Research(艾媒咨询)数据显示,2023年94.2%的中国消费者使用过家政服务,其中对家庭保洁、日常劳务及家居服务(收纳、搬家、家电安装等)的需求最为强烈,占比分别为42.8%、35.5%、35.2%。从消费渠道来看,有42.8%与32.5%的消费者主要通过线上社交与O2O平台来预订家政服务。用户与商家通过线上平台,能够精准匹配两方需求,实现更高效、安全、便携的服务过程。

行业趋势:家政服务赛道细分,行业标准化发展、数字化转型进程加快

随着消费者需求的多样化与专业化,未来家政服务将向着服务范围逐步扩大、项目更加细分、服务更加专业的方向发展。此外,在移动互联网和大数据等信息技术发展的支持下,行业数字化转型进程加快,数字化运营、数字化获客、智能客服等线上功能将得到快速推进。

以下为报告内容节选:

中国家政服务行业发展背景分析:政策规范

近年来,中国政府先后发布相关政策,推进家政服务行业发展。2023年2月,市场监管总局(标准委)、民政部、商务部联合印发《养老和家政服务标准化专项行动方案》,进一步促进家政行业职业化、规范化、标准化、品牌化、数字化、规模化发展,积极推进家政服务业向高质量方向转型升级。

中国家政服务行业发展背景分析:人口需求

数据显示,2022年中国出生人口数量为956万人,65岁及以上人口数量为20978万人,人口老龄化趋势越发严峻。艾媒咨询分析师认为, “一老一小”是家政服务的主要对象,围绕孩子和老人的家政服务将持续保持高热度。中国社会的家庭小型化、人口老龄化进程加快,加之二胎政策、三孩政策的推行,为家政服务创造了大量的潜在需求。

中国家政服务行业市场规模及预测

iiMedia Research(艾媒咨询),中国家政服务业市场规模增长较快,从2015年的2776亿元已提升至2021年的10149亿元,进入万亿级市场行列。在政策推动行业规范化发展、居民消费水平提高、市场对育儿和养老服务需求明显增加等因素的共同推动下,家政服务市场的前景将更加广阔,2023年市场规模将达到11641亿元;预计到2027年,中国家政服务市场规模将保持平稳的增长态势,有望突破13000亿元。艾媒咨询分析师认为,随着中国老百姓生活水平和品质需求的提升,家政服务市场需求持续增大;其次,在家政机器人应用场景逐渐拓宽的背景下,家政市场结构将有望发生较大变化。

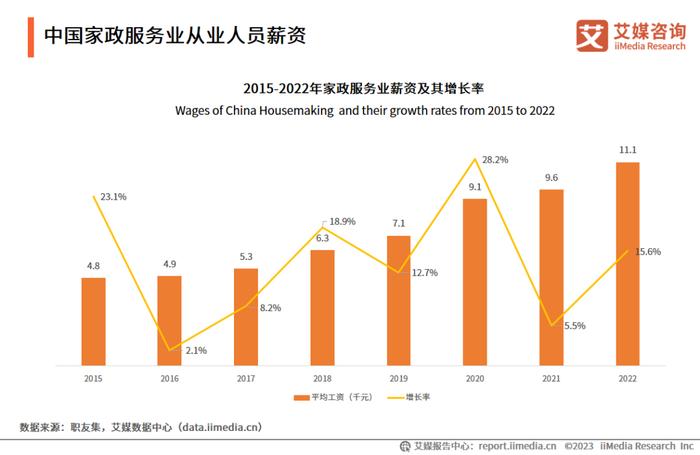

中国家政服务业从业人员薪资

数据显示,2015年至2022年中国家政服务业从业人员平均薪资不断增长,2022年家政服务业平均薪资约为11.1千元,较2021年增长约15.6%。艾媒咨询分析师认为,家政市场近年的持续火热,让家政从业人员的薪酬水涨船高,与各类行业薪资平均值相比,家政服务业薪资相对较高,且未来增势可观。

中国家政服务业主要商业模式

中国家政服务业传统的商业模式是连锁经营。随着移动互联网和大数据等信息技术的发展和各路资本的涌入,家政服务市场规模不断扩大,出现了一批家政服务的创业公司,如51家庭管家、好慷在家等。目前中国家政服务业的主要商业模式可分为员工型与平台型两种。员工型模式下,家政人员属于企业的员工,代表企业有好慷在家。平台型模式下,家政人员不属于企业,平台作为信息的收集与发布者,只是匹配供需双方的中介。

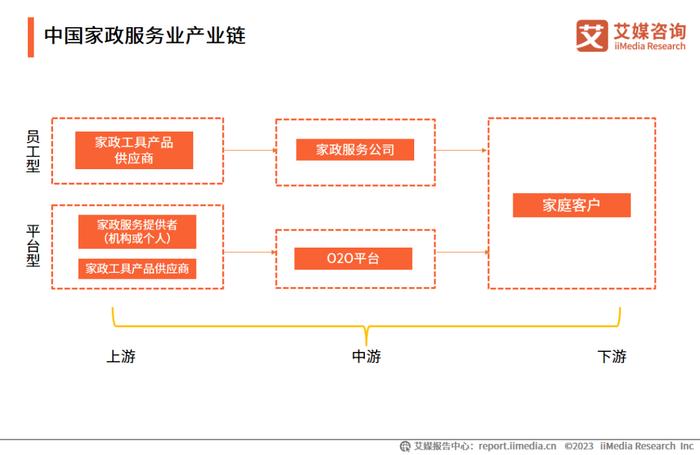

中国家政服务业产业链

中国家政服务业在不同的模式下,其产业链结构也有所不同。在员工型模式下,产业链的上、中、下游分别是家政工具产品的供应商、家政服务公司和家政服务消费者。在平台型模式下,产业链的上游包括家政工具产品供应商、家政服务提供机构以及家务服务员个人;中游是O2O平台,主要负责将家政服务提供者引进平台进行登记;下游则是家政服务消费者。

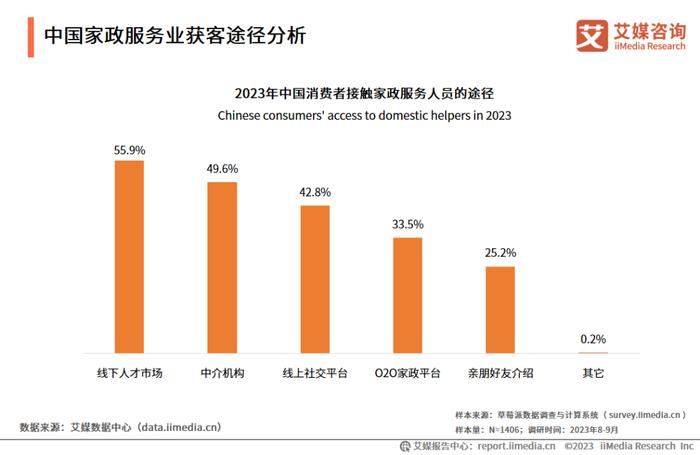

中国家政服务业获客途径分析

iiMedia Research(艾媒咨询)数据显示,2023年中国消费者接触家政服务人员的途径TOP3分别是线下人才市场、中介机构以及线上社交平台,消费者选择家政服务人员的渠道愈加多元。艾媒咨询分析师认为,随着家政服务的多元化发展,除传统的线下消费渠道外,线上渠道也成为家政服务行业的重要获客途径。消费渠道线上化驱动着各大家政品牌数字化转型升级。

中国家政服务企业竞争情报案例:苏宁帮客(企业概况)

日本家政服务企业竞争情报案例:BEARS(服务内容)

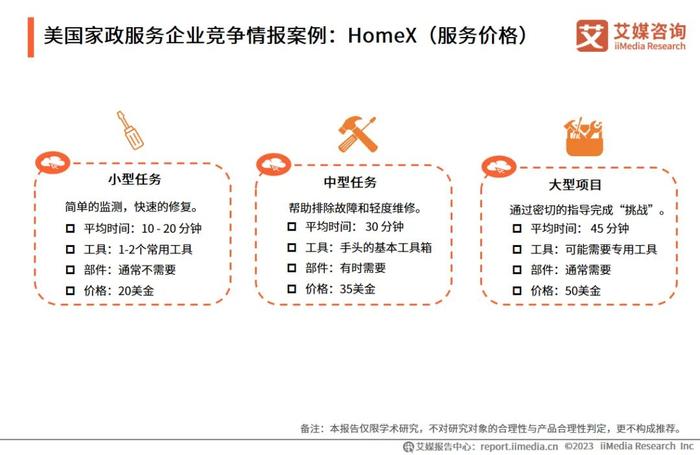

美国家政服务企业竞争情报案例:HomeX(服务价格)

疫情以来,远程形式的家政维修指导需求激增。在HomeX的体系里,用户为远程协助支付的费用取决于完成维修工作所需的时间、工具以及替换部件。HomeX创始人兼CEO Michael Werner称,平台业务在不到一年的时间里经历了超过400%的增长。截至2021年,公司服务方面的业务已经实现了盈利,2020至2021年期间,平台签约入驻的维修承包商数量增长了5倍,服务的用户数量约有数十万。

2023-2024年中国家政服务行业发展剖析及行业趋势分析简要概括(详细趋势分析请查阅完整版报告)

家政行业竞争赛道细分愈发明显,服务多样性显著

中国家政服务行业市场不断细化,用户对于技能水平要求高的家政细分业务种类有着更高的付费意愿。随着消费者需求的多样化与专业化,未来家政服务将向着服务范围逐步扩大、项目更加细分、服务更加专业的方向发展。因此家政服务公司可以与其他相关行业进行合作,如医疗器械、康复设备、健康食品等,为用户提供健康管理、康复护理、养生保健等服务,打造全方位的家庭健康服务体系。

家政服务社区化也是中国家政服务行业的重要发展趋势。相关企业通过在社区内建立综合服务点,可以更好地了解社区居民的需求与服务反馈,进一步改善服务质量,在提升消费者满意度的同时,也有利于家政服务企业的可持续发展。