2016年是中国创投市场走过的第16个年头。这一年,惠州保洁13825404095创投市场依旧波澜四起。创业者们在 “资本寒冬”声中走的小心翼翼。投资者们在“去泡沫化”的深刻反思中伺机而动。

热闹的2016年即将落幕。这一年,风口上的猪与半路杀出的黑马们交出了怎样的投融资成绩单?即日起,云投汇·云天使研究院将带您回顾2016年创投市场,盘点那些在风口上起起落落的行业的这一年。

需求倒逼,技术驱动,发展黄金期到来

——2016年医疗健康行业投融资盘点

受产业互联网化、人口老龄化、国家政策扶持等利好因素影响,中国的医疗健康行业正步入发展黄金期。在经济下调大背景下,受经济周期影响小的特点,使医疗健康行业的优势更加凸显,这个当前坐拥4万亿市场的行业,在过去五年中保持了超过20%的复合增长率,预计未来五年其规模还将翻一番,届时将接近中国的GDP的10%。

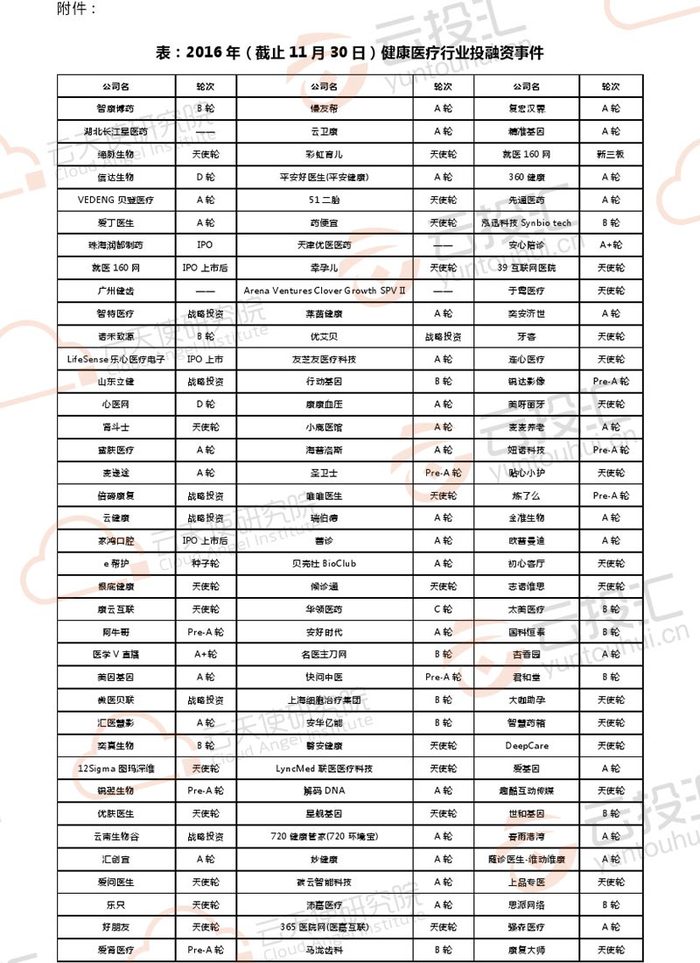

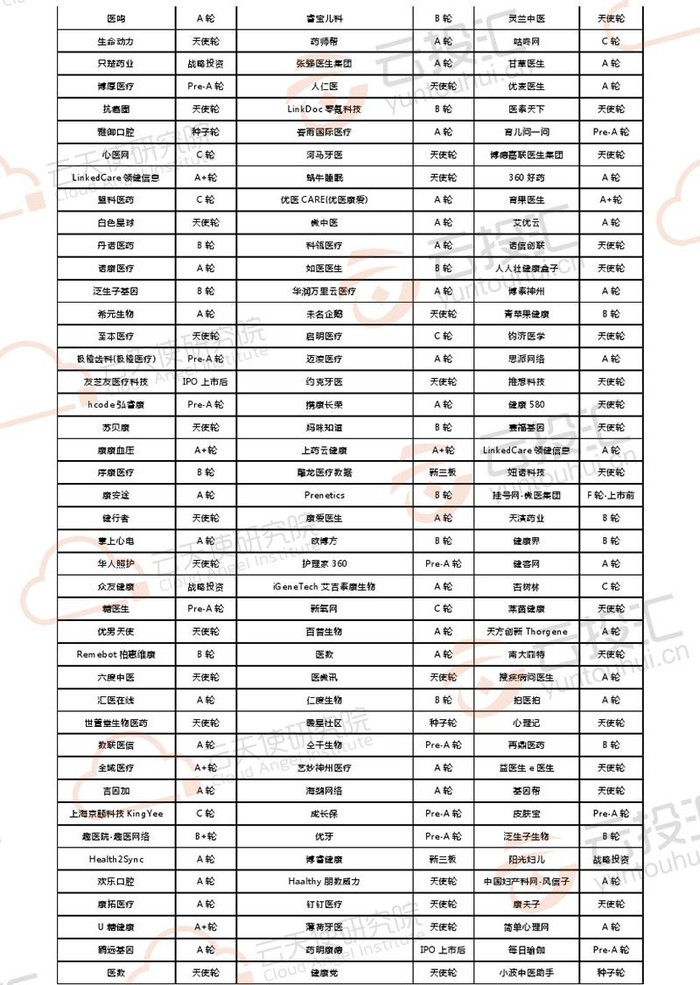

2016年,医疗健康行业依然是资本布局的主力战场。根据统计数据显示,截止2016年11月末,医疗健康行业的获投事件数在各行业中位列第五。

下面,云投汇·云天使研究院将带大家一起回顾2016年医疗健康行业的投融资态势。

1.融资规模:保持快速增长势头,融资总额翻番,全年将超400亿

2016年,医疗健康行业融资持续呈现良好增长态势,融资事件数量和融资总金额连续5年增长。

据IT桔子收录

2.融资额分布:超五成企业融资额数千万,生物技术项目最吸金

从投资金额区间分布来看,数千万占比最大,超过50%,其次为数百万,占比约为22%,两个区间累计占比超过70%。

相比于其他行业,在同一阶段,医疗健康行业项目融资额相对较大,除行业项目本身估值普遍较高的原因之外,医疗健康行业存在赚钱慢赚钱难的特征,创业公司普遍难以快速形成规模,所以投资者给予了创业公司大量的资金做冷启动的准备。根据本次统计数据,30%的天使轮和88%的PreA轮项目融资额在数千万到上亿人民币,16%的A轮项目融资额在数亿到数十亿人民币。

从各细分方向的融资额来看,专科服务、寻医诊疗、医疗信息化、医疗综合服务项目数量在数千万区间中居前;生物技术、专科服务、医药电商、医疗综合服务项目数量在数亿区间中居前。其中,生物技术方向有40%的项目融资额在数千万区间,有50%的项目融资额在数亿区间,并占到数亿区间总项目数的近30%。

3.融资轮次:以早期投资为主,A轮及之前占比超过70%

2016年,医疗健康行业项目的发展阶段整体上仍处于早期,A轮及之前阶段的融资数量累计占比达到72%。其中,A轮融资项目数量达到最高峰,占行业总融资数量的1/3,天使轮紧随其后,占比达到27%,这两个轮次合计占比达到60%。

值得注意的是,在融资阶段分布中,B轮融资也出现了一个小高峰。进一步分析发现,专科服务、生物技术这两个细分方向在B轮融资中占比最高,合计超过45%。

4.细分方向:专科服务方向独占鳌头,多技术融合升级行业已成主流

从细分方向获投项目数量来看,专科服务方向获投项目数量遥遥领先,占比超过1/5;医疗信息化、健康保健、医疗综合服务、寻医诊疗、生物技术五个细分方向的项目获投数量也均超过10%。这六个细分方向获投项目数量累计占比达到80%。4.细分方向:专科服务方向独占鳌头,多技术融合升级行业已成主流

从细分方向发展阶段来看,虽然各个细分方向的绝大数据企业都处于早期发展阶段,但不同方向还是呈现出了各自的特点:

生物技术方向相较于其他方向,处于早期阶段的项目最少,1/3的项目已经渡过初创期进入成长期;

医疗综合服务方向中处于初创期的企业最多,占比接近9成,但也有少数领跑企业进入到高速成长期;

寻医诊疗、医疗健康硬件、医疗信息化、专科服务和医药电商五个细分方向中,已有领军企业进入成熟期,实现新三板或IPO上市。

从细分方向的分支情况来看,因特点和导向不同,从市场定位角度,不同细分方向在面向B端还是 C端市场方面差异显著;从分支角度,不同细分方向各自的热门分支也不尽相同。但是借助于互联网、移动互联网、大数据、云计算等工具和手段,实现医疗健康服务的精准化、移动化、便捷化、远程化、时时化、互动化、平台化等功能已经成为主流趋势。

专科服务:肿瘤、口腔、基因检测、母婴服务占半壁江山

专科服务项目以面向C端市场为主。在所统计的63个项目中,细分创业分支多达23个,涵盖了肿瘤、口腔、基因检测、母婴、肾病、皮肤病、糖尿病、眼科、心理健康、生殖孕育、癌症、整形、康复医疗、骨科、心脏、儿科等诸多方向。其中,肿瘤和口腔分支的项目数量最多,占比均达到17.74%; 基因检测和母婴服务占比紧随其后,分别为12.9%、8.06%;四者合计数据占据了专科服务获投项目的大半壁江山。

医疗信息化:以面向B端市场为主,数据和软件服务领军

医疗信息化项目有八成面向B端市场。在所统计的37个项目中,细分创业分支涵盖了数据服务、软件服务、医学影像服务、医疗服务、远程医疗、健康管理、智慧医疗、医学教学等9个方向。其中,数据服务和软件服务分别占比约25%,医学影像服务和医疗服务占比均约13%,四者合计占比接近80%。

健康保健:以面向C端市场为主,创业方向广泛

健康保健方向中95%的项目主要面向C端市场。在所统计的34个项目中,细分创业分支多达21个,涵盖了康复管理、心理健康、健康体检、运动服务、慢性病管理、生殖孕育、 减肥服务、用药管理、儿童保健、基因检测、私人医疗、营养管理等诸多方向。

生物技术:基因检测及服务项目热度空前,占据半壁江山

在生物技术方向所统计的29个项目中,涵盖了基因检测、生物制药、生物医药服务、技术服务、DNA合成、细胞治疗、医疗设备等7个分支。其中,基因检测及服务项目多达16个,占比达到52%。

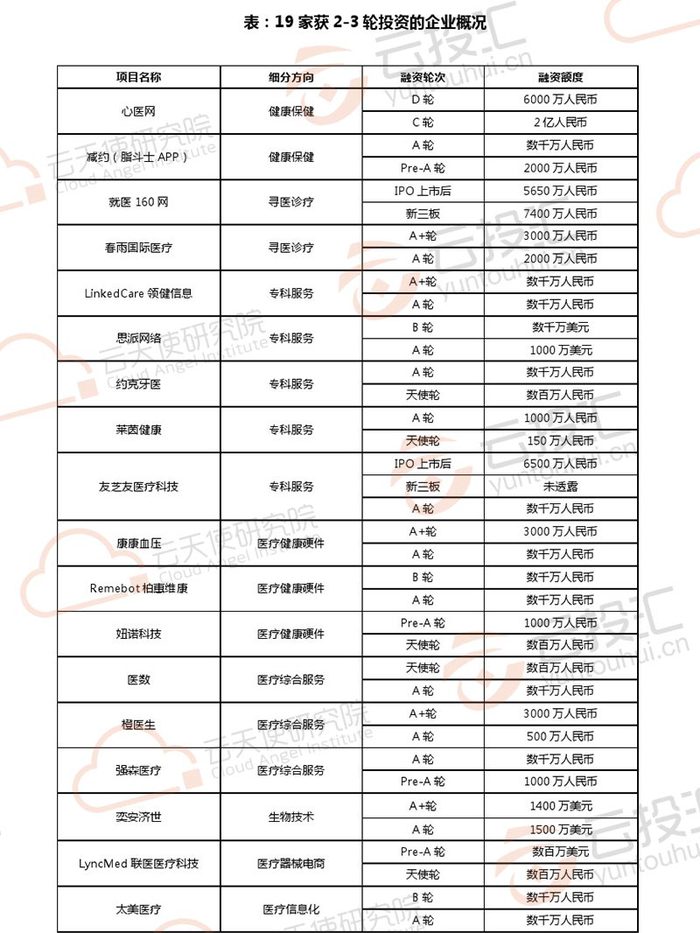

5.融资能力:19家企业在本年度获得2-3轮投资

在所统计的272家获投企业中,有18家企业获得两轮投资,1家企业获得3轮投资,表现出较强的融资能力。融资轮次集中在天使轮到A+轮,以A轮为主。细分方向集中在专科服务、医疗健康硬件、医疗综合服务、健康保健、寻医诊疗五个方向,其中专科服务占比高达28%。

6.投资机构:200余家机构参与,对专科服务项目下注最多

在所统计的293起投资事件中,有国内外200余家机构、企业和基金参与其中。

从投资数量上看,中科招商、松禾资本、普华资本、软银中国、君联资本、启赋资本、经纬中国等机构较为活跃。

从投资方向看,专科服务、医疗信息化、寻医诊疗、生物技术是机构下注最多的几个方向。其中,中科招商重注生物技术,其在这个领域的早期布局的成果已经逐渐显现,如医药企业珠海润都制药已于今年11月通过IPO过会; 此外,普华资本和经纬中国尤爱专科服务,软银中国青睐医药电商。

从投资阶段看,中科招商、松禾资本、普华资本目前的投资阶段主要布局早期,集中于A轮及之前;软银中国、君联资本则主要布局成长期,集中于A轮到D轮之间,启赋资本则是长链条布局,从天使轮到IPO均有涉及。

总结:

总体上来看,医疗健康行业在我国仍处于发展的初级阶段,但多因素杂糅正日益催化着市场的繁荣和兴盛。从市场需求来看,人口老龄化的加剧与消费再升级的到来,使得居民对医疗健康的需求呈现多元化、多层次的态势,这为健康医疗创业提供了大量的切入点和巨大的想象空间。从技术层面来看,互联网、移动互联网、大数据、云计算、生物技术等诸多技术的融合给传统医疗变革和医疗服务创新提供了强劲的支持。在这样一个综合背景下,中国的医疗健康行业正迎来快速发展的历史性机遇,医疗健康行业的投资布局也正当其时。